インクリメンタル取引戦略 - 利益を安全にスケールする方法

プロトレーダーが1つの大きな戦略の代わりに数十の小さな戦略を使用する理由と、この機関投資家のアプローチを自分の取引に適用する方法をご紹介します。

インクリメンタル取引シグナルとマッチング戦略

自動取引vs手動取引のパラドックス

取引において、よくある質問は、なぜ自動戦略が手動戦略よりも利益が少ないことが多いのかということです。ほとんどの取引が自動化されているにもかかわらず、手動システムが間違いなく最も成功しています。このパラドックスは、手動トレーダーが1日に数時間、または月に数日しか取引しないという事実によってさらに複雑になっています。24時間365日稼働し、感情がない自動取引戦略が、1日8時間、週5日働き、感情の影響を受ける手動トレーダーを上回るべきだという一般的な信念があります。

しかし、現実には、手動トレーダーは通常、取引数は少ないものの、平均してより大きな利益を上げていますが、自動取引システムは多数の取引を小さな利益で実行します。本質的に、手動トレーダーが勝っているのです!この行動を詳しく調べると、その理由が明らかになります:人間の柔軟性です。感情がなく疲れないにもかかわらず、アルゴリズムは著しく柔軟性に欠けています。その他の要因には、実行される取引数に比例して増加する傾向がある、手数料や調整されたスプレッドなどのブローカー手数料が含まれます。

手動トレーダーのマルチ戦略アプローチ

手動トレーダーは、生のシグナルを生成するために戦略を採用し、それぞれが現在の市場環境で個別に評価されます。この評価はフィルタリングプロセスとして機能し、ローソク足パターン、チャートパターン、フィボナッチパターン、タイミング、上位タイムフレームの分析、最新の経済ニュースなどの要因を考慮します。この多面的なアプローチにより、複数のサブ戦略で構成される戦略が生まれ、それぞれが異なるフィルタリングプロセスを採用しています。生成された20の生シグナルのうち50%のみが有効と見なされると仮定すると、10のみが残り、それぞれが異なるサブ戦略によってフィルタリングされます。考慮されるフィルター要因が多いほど、サブ戦略あたりの実際の取引は少なくなります。

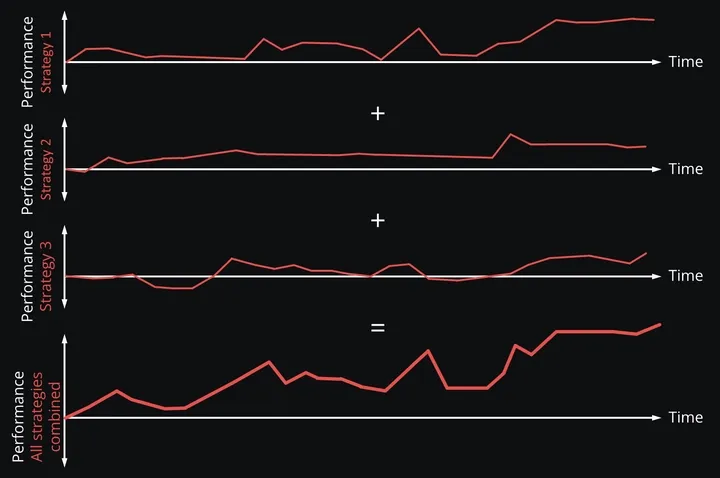

以下の画像は、3つの実行可能な取引機会を持つ典型的な価格チャートを示しています。手動トレーダーは、各取引ウィンドウが異なる特性を持ち、異なるシグナル検証アプローチを必要とすることを識別できます。たとえば、戦略1と2はショート取引を要求しますが、戦略3はロング取引を必要とします。さらに、注文構成も変化させる必要があります。一部の取引にはストップロストレーリングシステムが必要ですが、他の取引にはヘッジングアプローチが必要です。

手動トレーダーは各取引ウィンドウに適応できます。長期間の実践を通じて、手動トレーダーは、単一の静的なものに固執するのではなく、微妙に異なるさまざまな取引戦略を実装する傾向があります。この動的なアプローチは、厳格なシステムに従いながらも、必要に応じて適応性を可能にします。たとえば、連邦準備制度(FED)の発表の場合、相対力指数(RSI)オシレーターがシグナルを生成したからといって、5分前に無思慮に取引を開くトレーダーはいません。

微妙に異なる各取引戦略のパフォーマンスを調べると、特定の時点で、ある戦略は肯定的な結果をもたらす一方で、別の戦略はパフォーマンスが低下する可能性があることが明らかになります。全体的なパフォーマンスは、これらすべてのサブ戦略の累積結果です。これは、取引戦略における分散と適応性の重要性を強調しています。

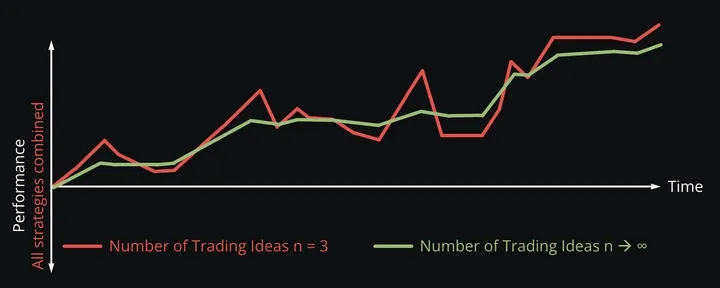

戦略パフォーマンスにおける分散効果

サブ戦略の数が増えるにつれて、全体的なパフォーマンスは安定する傾向があります。これは、人の声を聞くことに例えることができます。個人の話を聞くと、各単語を理解できます。しかし、大勢の人々の話を聞くと、個々の単語を区別するのが難しくなり、単調なノイズになります。

取引の文脈では、これは、採用されるサブ戦略が多いほど、最終的なパフォーマンスラインの変動が少なくなることを意味します。これは、戦略の分散がパフォーマンス曲線を滑らかにする傾向があるためです。多くの声が一貫した音に混ざり合うのと同じです。

理想的なパフォーマンスラインはプラスですが、マイナスまたは横ばいに動くこともあります。

解決策:手動トレーダーの行動をエミュレートする

自動取引戦略のパフォーマンスを向上させる鍵は、出力を増やすことを期待して盲目的により多くの取引を開くのではなく、手動トレーダーの行動をエミュレートすることにあります。これはまさに私たちのExpert Advisor Builderが設計されていることです。頻繁に取引する単一の自動戦略に焦点を当てるのではなく、このアプリケーションは、取引頻度が少ない多数の小規模戦略を実行することを目指しています。これを達成するには、2つの要件を満たす必要があります:

要件1:迅速な戦略開発とテスト

最初の要件の必要性は、取引戦略のコーディングとテストが通常、かなりの時間投資を必要とするという事実に起因します。戦略の複雑さは、必要な労力の量に直接影響します。たとえば、ストップロストレーリングなしの単純なインジケーターベースの戦略は、開発とテストに数時間かかります。しかし、パターン分析を含むより洗練された戦略は、実装と徹底的なテストに最大数ヶ月かかる可能性があります。

これに対処するために、コード駆動型ではなく構成駆動型のアプローチを通じて、シグナルとフィルタリングを組み合わせることができる抽象的な取引アルゴリズムが実装されています。これは、各サブ戦略を個別にコーディングするのではなく、単一のアルゴリズムがすべてのシグナルとフィルターブロックを包含することを意味します。これらのブロックは、必要に応じてオンまたはオフにできるため、戦略を繰り返し再結合できます。このアプローチにより、新しい戦略の開発とテストに必要な時間と労力が大幅に削減されます。

要件2:統計的検証のための広範なティックデータ

このアプローチは通常、サブ戦略あたりの取引数を減らすため、戦略テストが依然として統計的に有意な結果をもたらすことを保証することが重要です。デイトレーディング戦略の場合、長期的な安定性を評価するために、取引システムが少なくとも100〜150回取引できる期間でバックテストすることをお勧めします。この推奨事項は、各サブ戦略にも適用する必要があり、テスト期間の延長が必要です。デイトレーディング戦略に通常使用される6〜12ヶ月ではなく、統計的に有効な結果を得るために、戦略を数年間テストする必要があります。

この要件は、過去10年以上にわたってさまざまなスプレッド構成で利用可能な高品質のティックデータを利用することで満たされます。このようなデータは通常見つけるのが困難ですが、私たちのMT5 Tick Dataは、サブスクライブ可能な製品として包括的なティックデータベースへの便利なアクセスを提供します。これにより、取引戦略の広範で信頼性の高いバックテストを実行するためのデータが確保されます。

実践的な実装

私たちのExpert Advisor Builderは、インテリジェントなユニバーサル取引アルゴリズムを使用します。このユニバーサルアルゴリズムは、取引ロジック全体とMQL4およびMQL5プログラミング言語の両方を抽象化します。経験豊富なトレーダーにとって、これは幅広い自動化の可能性を開き、確立され受け入れられています。

ワークフローは3つの簡単なコンポーネントで構成されています:

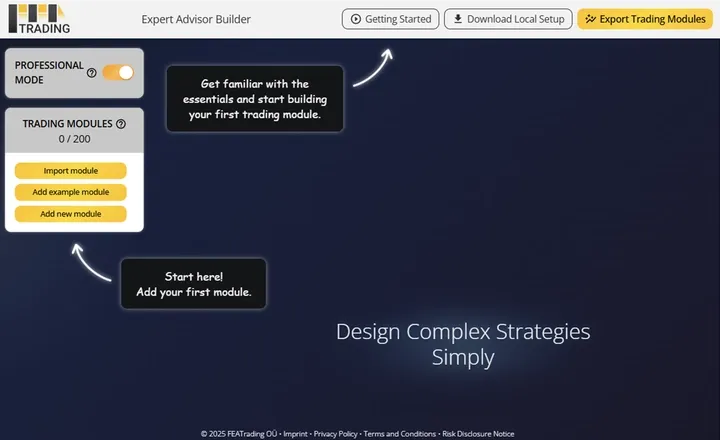

- Expert Advisor Builderウェブアプリケーション: ブラウザから直接、直感的なウェブアプリケーションにアクセスします。ここでは、ビジュアルインターフェイスを使用して取引ロジックを設計します。作成する各取引モジュールは、完全で自己完結型の取引戦略を表します。

- テキストファイルとしての取引モジュール: 戦略は、実行に必要なすべてのパラメータとロジックを含む単純なテキストファイルとしてエクスポートされます。これらのモジュールは完全に透明で、戦略のあらゆる側面が表示および編集可能です。隠されたコンポーネントやブラックボックスアルゴリズムはありません。

- Expert Advisor Builder MetaTraderアプリケーション: この強力なアプリケーションはMetaTrader内で実行され、取引モジュールを読み取り、定義されたロジックに従って取引を実行します。MT4とMT5の両方とシームレスに統合され、プロフェッショナルグレードの実行機能を提供します。モジュールは、実行時に動的に追加、削除、または変更できます。

このシステムの美しさは、そのシンプルさと透明性にあります。直感的なビジュアルインターフェイスを通じて、複雑なマルチタイムフレーム戦略を作成し、洗練されたリスク管理を実装し、高度なテクニカルインジケーターを利用できます。各モジュールは独立して動作するため、干渉することなく複数の戦略を同時に実行できます。

MetaTrader 4とMetaTrader 5向けに設計されたプロフェッショナルな取引ソフトウェアで旅を始めましょう。

Expert Advisor Builderは現在利用可能で、AI強化機能は近日公開予定です。取引自動化の未来を待つのではなく - その創造の一部になりましょう!