递进式交易信号与匹配策略

自动化与手动交易的悖论

在交易领域,一个常见的问题是:为何自动化策略的盈利往往不如手动交易?尽管大多数交易是自动执行的,但手动系统无疑是最成功的。这一悖论还因另一个事实而更加复杂:手动交易者每天只交易几个小时,或每月只交易几天。人们普遍认为,全天候运行、不受情绪影响的自动化交易策略,理应优于每天工作8小时、每周工作5天且受情绪左右的手动交易者。

然而,现实情况是:手动交易者通常执行的交易次数较少,但平均每笔盈利更高;而自动化交易系统则执行大量交易,每笔盈利较小。从最终结果来看,手动交易者反而更胜一筹。深入分析这一现象,原因在于人类的灵活性。算法尽管不受情绪影响、永不疲倦,却明显缺乏灵活性。此外,Broker费用(如佣金或调整后的Spread)也是影响因素之一,这类费用往往会随交易次数的增加而不成比例地上涨。

手动交易者的多策略方法

手动交易者通过一套策略来产生原始信号,并在当前市场环境中对每个信号进行单独评估。这种评估本质上是一个过滤过程,需要综合考虑多种因素,包括K线形态、图表形态、斐波那契形态、时机选择、更高周期的分析、最新经济新闻等。这种多维度的方法最终形成了一套由多个子策略组成的策略体系,每个子策略采用不同的过滤流程。假设从20个原始信号中只有50%被认定为有效,则最终只剩10个信号,每个信号都经过不同子策略的过滤。所考虑的过滤因素越多,每个子策略实际产生的交易次数就越少。

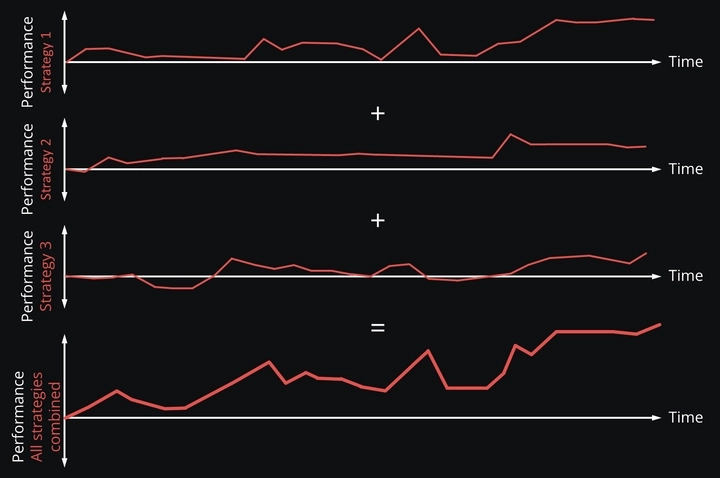

下图展示了一个典型的价格走势图,其中包含三个可行的交易机会。手动交易者能够判断出每个交易窗口具有不同的特征,因此需要采用不同的信号验证方法。例如,策略一和策略二需要做空交易,而策略三则需要做多交易。此外,订单配置也必须有所不同:有些交易需要Stop Loss追踪系统,而另一些则需要对冲方法等。

手动交易者能够适应每一个交易窗口。经过长期实践,手动交易者往往会逐步形成多种细微差异的交易策略,而非固守单一的静态策略。这种动态方法仍然遵循严格的系统规则,但在必要时具备一定的适应性。例如,当美联储(FED)发布公告时,没有哪位交易者会仅仅因为相对强弱指数(RSI)振荡器发出信号,就在公告前五分钟机械地开仓交易。

在审视每种细微不同的交易策略表现时,可以发现在特定时间点,某一策略可能取得正向结果,而另一策略则可能表现不佳。整体表现是所有这些子策略累积的结果。这凸显了交易策略中多元化与适应性的重要意义。

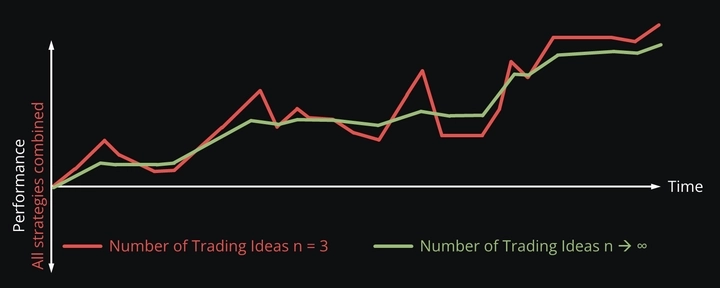

策略表现中的多元化效应

随着子策略数量的增加,整体表现趋于稳定。这与聆听人声的体验十分相似:当你聆听一个人说话时,可以清晰地理解每个词语;但当你置身于一大群人当中时,辨别单个词语就变得困难,最终呈现出一种单调的背景噪声。

在交易中,这意味着所采用的子策略越多,最终表现曲线的波动性就越低。这是因为策略的多元化有助于平滑表现曲线,就如同众多声音融合成稳定的音效一样。

理想的表现曲线应为正向增长,但也可能出现负向或横盘的情况。

解决方案:模拟手动交易者的行为

提升自动化交易策略表现的关键,在于模拟手动交易者的操作方式,而非盲目地增加交易次数以期扩大产出。这正是我们的 Expert Advisor Builder 的核心设计理念。该应用不专注于单一的高频自动化策略,而是致力于执行大量交易频率较低的小型策略。为实现这一目标,需要满足两个前提条件。

条件一:快速开发与测试策略

第一个条件的必要性源于这样一个现实:交易策略的编码与测试通常需要投入大量时间,策略的复杂程度直接决定了所需的工作量。例如,一个不含Stop Loss追踪的简单指标策略需要数小时来开发和测试,而涉及形态分析的复杂策略则可能需要数月才能实现并完整测试。

为解决这一问题,我们采用了一种抽象化的交易算法,该算法通过配置驱动而非代码驱动的方式实现信号组合与过滤。这意味着,无需对每个子策略单独编码,而是通过一个统一的算法涵盖所有信号和过滤模块。这些模块可以按需开启或关闭,使策略得以反复重新组合。这种方法显著减少了开发和测试新策略所需的时间与精力。

条件二:用于统计验证的大量Tick Data

由于这种方法通常会减少每个子策略的交易次数,因此确保策略测试仍能得出具有统计意义的结果至关重要。对于日内交易策略,建议在Backtest期间内使交易系统至少交易100-150次,以评估长期稳定性。这一建议同样适用于每个子策略,因此需要相应延长测试周期。日内交易策略通常采用6-12个月的测试周期,而在此方法下,策略应在数年的历史数据上进行测试,以获得具有统计有效性的结果。

这一条件可通过使用高质量的Tick Data来满足,该数据涵盖过去十年及更长时间段内的多种Spread配置。尽管此类数据通常难以获取,但我们的 MT5 Tick Data 以订阅产品的形式提供对全面Tick Data数据库的便捷访问,确保您拥有充足的数据来对交易策略进行全面可靠的Backtest。

实际应用

我们的 Expert Advisor Builder 采用了智能通用交易算法。这一通用算法对整个交易逻辑以及MQL4和MQL5两种编程语言进行了抽象处理。对于经验丰富的交易者而言,这开启了广泛的自动化可能性,并已得到广泛认可和接受。

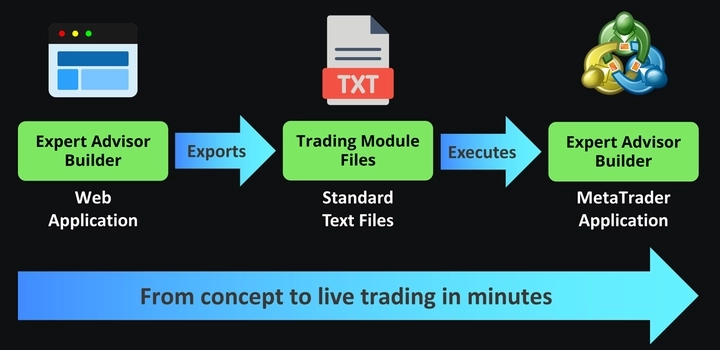

工作流程由三个简洁的组成部分构成。

- Expert Advisor Builder网页应用:直接通过浏览器访问我们直观的网页应用。在这里,您可以使用可视化界面设计交易逻辑。您创建的每个交易模块都代表一套完整、独立的交易策略。

- 以文本文件形式存储的交易模块:您的策略将以简单文本文件的形式导出,其中包含执行所需的所有参数和逻辑。这些模块完全透明,策略的每个方面都清晰可见且可编辑,没有任何隐藏组件或黑箱算法。

- Expert Advisor Builder MetaTrader应用程序:这款功能强大的应用程序在MetaTrader内运行,读取您的交易模块并按照您定义的逻辑执行交易。它与MT4和MT5无缝集成,提供专业级的执行能力。模块可在运行时动态添加、删除或修改。

该系统的优势在于其简洁性与透明度。您可以通过直观的可视化界面创建复杂的多周期策略、实现精细的风险管理,并运用高级技术指标。每个模块独立运行,使您能够同时运行多个策略而互不干扰。

开启您的专业交易软件之旅,专为MetaTrader 4和MetaTrader 5设计。

Expert Advisor Builder 现已上线,AI增强功能即将推出。无需等待交易自动化的未来,加入我们,一起共同创造它!