测试策略

策略测试选 MetaTrader 4 还是 MetaTrader 5?

这大概是我们收到最多的问题,而答案可能会让你感到意外!下面我们来详细说明,为什么 MetaTrader 5 应该是你进行专业策略测试的首选,以及 MT4 在哪些极为有限的情况下仍有一席之地。

MetaTrader 4:方便却存在缺陷的选择

客观地说,MT4 的策略测试器比 MT5 的版本更简单、更易用。就像开自动挡汽车与手动挡汽车的区别,入门更容易,但你会失去精准度和掌控感。

问题的关键在于:MT4 不使用真实的 Tick Data!即便你选择了”每个 Tick”选项,它实际上也是在凭空捏造数据。2002 年 MT4 设计之初(那时高频交易还根本不存在),这种做法尚可接受,但放到今天已经完全过时了。

那个年代,存储 20 年的 Tick Data 需要 30GB 的空间,而当时主流硬盘仅有 20GB,根本不切实际!因此 MetaQuotes 选择了模拟 Tick Data 的方式。你可以在这篇详细说明中了解这一过时方法的更多内容。

更令人担忧的是:无数 Expert Advisor 卖家利用 MT4 可预测的虚假数据,制造出看起来惊人却完全脱离现实的天文级业绩表现。这就好比在游戏简单模式下通关,却期望在现实中复现同样的结果!

结论:MT4 策略测试器如今唯一合理的用途,是在开启可视化模式的情况下进行初步构思,仅此而已。

警告:永远不要相信用 MetaTrader 4 生成的业绩图表!

MetaTrader 5:真正靠谱的选择

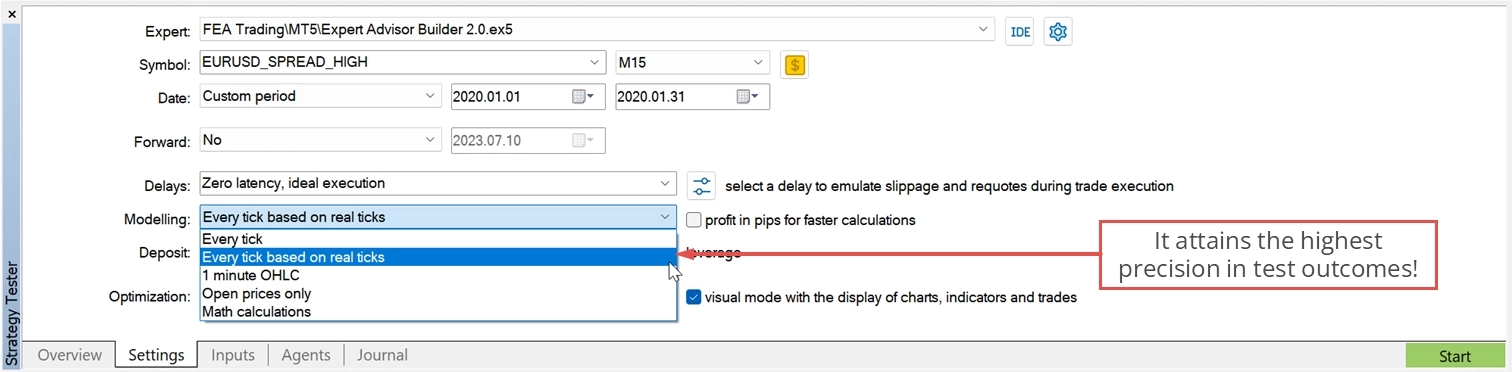

MT5 于 2008 年发布,专为现代交易世界而设计。其策略测试器可通过”基于真实 Tick 的每个 Tick”模式使用真实 Tick Data,这也是正确评估策略表现和 Drawdown 的唯一方式。

但问题来了:高质量的 Tick Data 从哪里获取?MT5 内置了 Tick Data,但通常只涵盖近几个月的数据,且往往来自你的 Broker(他们可能已对数据进行过”美化”处理)。

理想的解决方案是什么?使用独立采集、跨度 20 年以上、且 Spread 配置与你实际 Broker 相符的 Tick Data。这正是我们的 MT5 Tick Data 的价值所在,它为你提供长达 20 年的精确历史 Tick Data!

黄金法则:只信任 MetaTrader 5 使用”基于真实 Tick 的每个 Tick”模式且模拟交易次数不少于 200 笔的业绩图表。

建立参考测试区间

理解趋势与交易周期

我们来聊聊趋势,它就像海洋中的洋流,分为三种类型:短期、中期和长期趋势。可以把它们想象成波纹、涌浪和潮汐。

有一条基本原则能让你少走很多弯路:永远不要逆势交易!

这意味着你需要分析多个时间周期,确保所有交易都顺势而为,而非逆流而动。首先选定你的主要 Trading 周期,这是你寻找机会和产生信号的地方。

聪明的做法是:始终使用更高级别的时间周期作为过滤器。如果你在 1 小时图上 Trading,但日线趋势向下,那么你正在考虑的做多交易或许应该放弃!

以下是常用时间周期组合的参考表格:

| 趋势类型 / Trading 风格 | Scalping | Day trading | Swing trading | Investing |

|---|---|---|---|---|

| 长期趋势 | M30 | H4 | D1 | MN |

| 中期趋势 | M15 | H1 | H4 | W1 |

| 短期趋势(Trading) | M1 | M15 | H1 | D1 |

因此,如果你想在 H1 周期上 Trading,就需要查看 H4 判断中期趋势,查看 D1 判断长期趋势。是不是很清晰?

建立参考测试区间

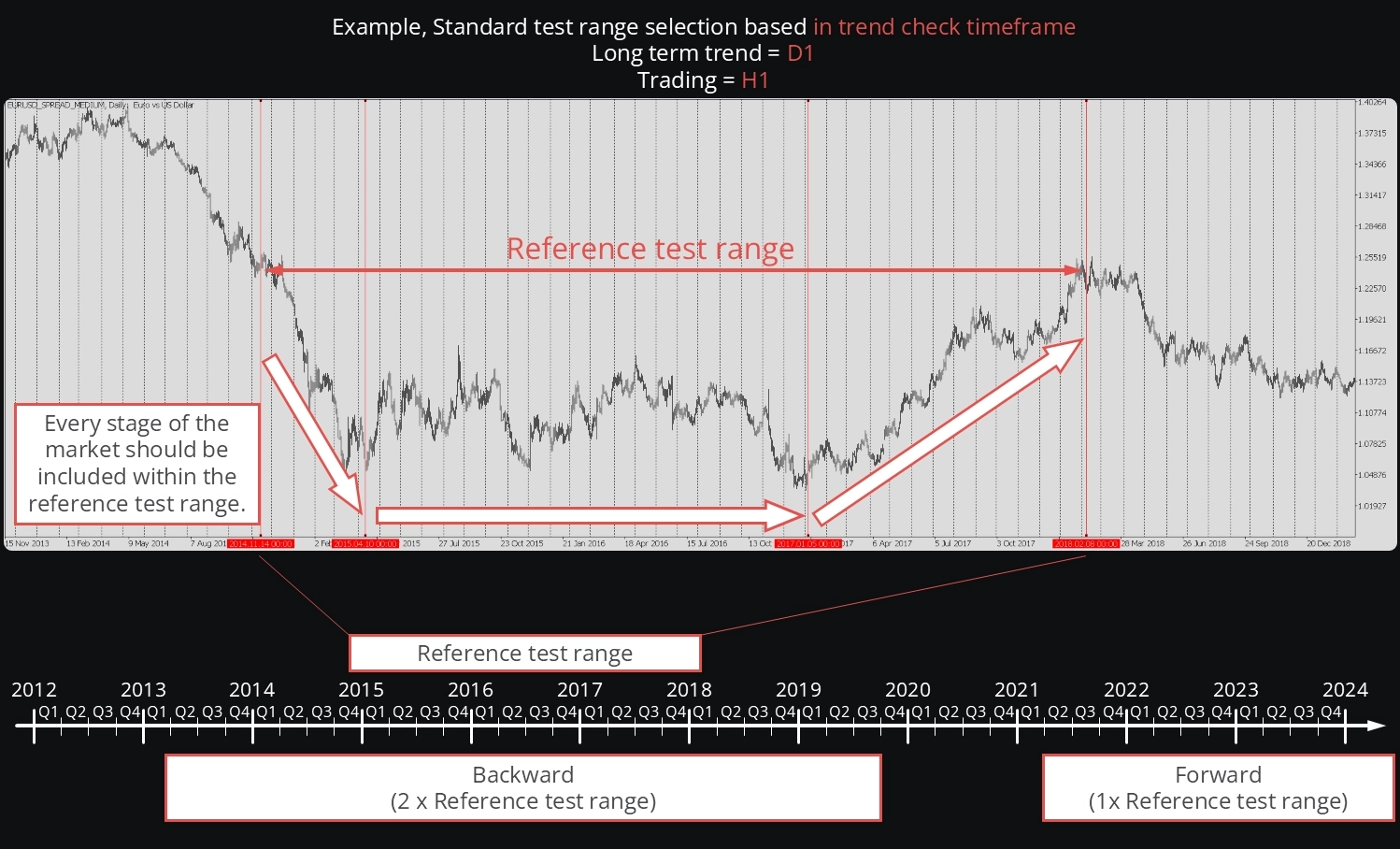

接下来是关键部分。你的参考测试区间应该像一段完整的市场故事,需要涵盖一个上涨阶段、一个下跌阶段和一个横盘阶段,且整体价格变化大致为零。

这样理解:如果你在这段时间内只是单纯买入持有(不计任何费用),你将基本保本。这为你衡量策略表现提供了完美的基准线。

即使你在较短的时间周期上 Trading,这也可能需要数年的数据。但相信我们,这种严谨性正是盈利交易者与赌博者之间的区别所在。

测试周期之间不应有任何重叠:

- Backtest 区间:至少是参考测试区间的两倍

- 前向测试区间:与参考测试区间时长相同(但绝不用于优化!)

前向测试是你的最终考核,只能使用一次,用于验证你已完成的策略。

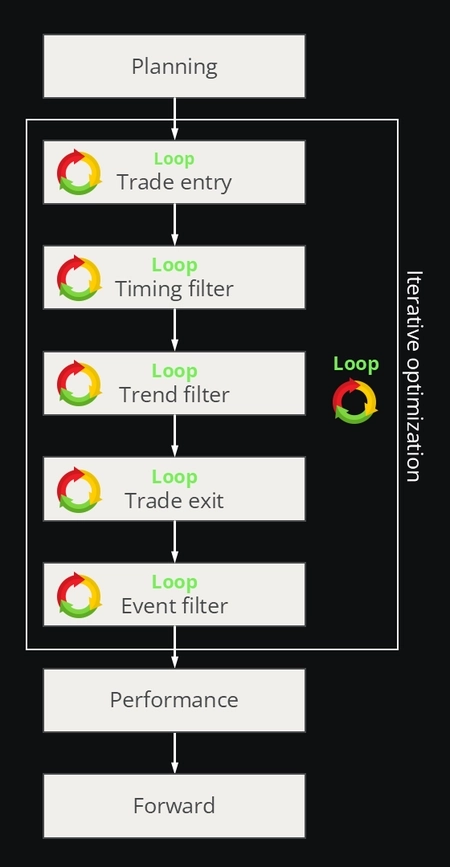

四阶段测试模型

开发一套稳健的自动化交易系统不是短跑冲刺,更像是建造一栋房子。你需要牢固的地基和循序渐进的方法。

以下是我们真正行之有效的四阶段方法:

第一阶段:规划(蓝图设计)

这一阶段需要你戴上架构师的帽子,设计你的 Trading 思路。不要跳过这一步,直接跳入编码虽然很诱人,但充分的规划能让你在后续省去数周的调试时间!

以下是一些需要回答的关键问题:

- 你将使用哪些时间周期来开仓和平仓?

- 你将使用哪个时间周期来判断中期和长期趋势?

- 每个时间周期需要什么样的市场波动水平?

- 你的 Trading 周期中当前动能如何?

- Spread 对你的策略来说是否合理?

- 是否有即将到来的新闻事件可能影响你的计划?

- 关键支撑位和阻力位在哪里?

- 你能接受多大的风险?

- 你是否希望避免隔夜持仓?

专业建议:在编写任何代码之前,先用文档回答这些问题。一旦思路清晰,你可以使用 MT4 的可视化模式进行快速功能测试。这实际上是 MT4 策略测试器的唯一合理用途,而且由于此阶段不需要精确度,它反而很方便!

第二阶段:迭代优化(精细调整)

这是魔法发生的地方,也是大多数人出错的地方。关键在于每次只测试一个变量!

比如,你想了解移动 Stop Loss 对策略的影响。保持其他所有条件不变,只测试不同的移动止损方法。这样你才能真正看清每项改变对业绩的具体影响。

重要提示:一旦某个参数完成优化,就不要再动它!这能防止你陷入过度优化的陷阱。

在这一阶段,使用 MT5 并选择”OHLC”或”基于真实 Tick 的每个 Tick”作为数据模型,测试区间至少是参考测试区间的两倍。

第三阶段:绩效评估(见真章的时刻)

是时候看看你的策略真实表现了!使用”基于真实 Tick 的每个 Tick”模式,并使用所有可用的 Tick Data(为前向测试保留的部分除外)。

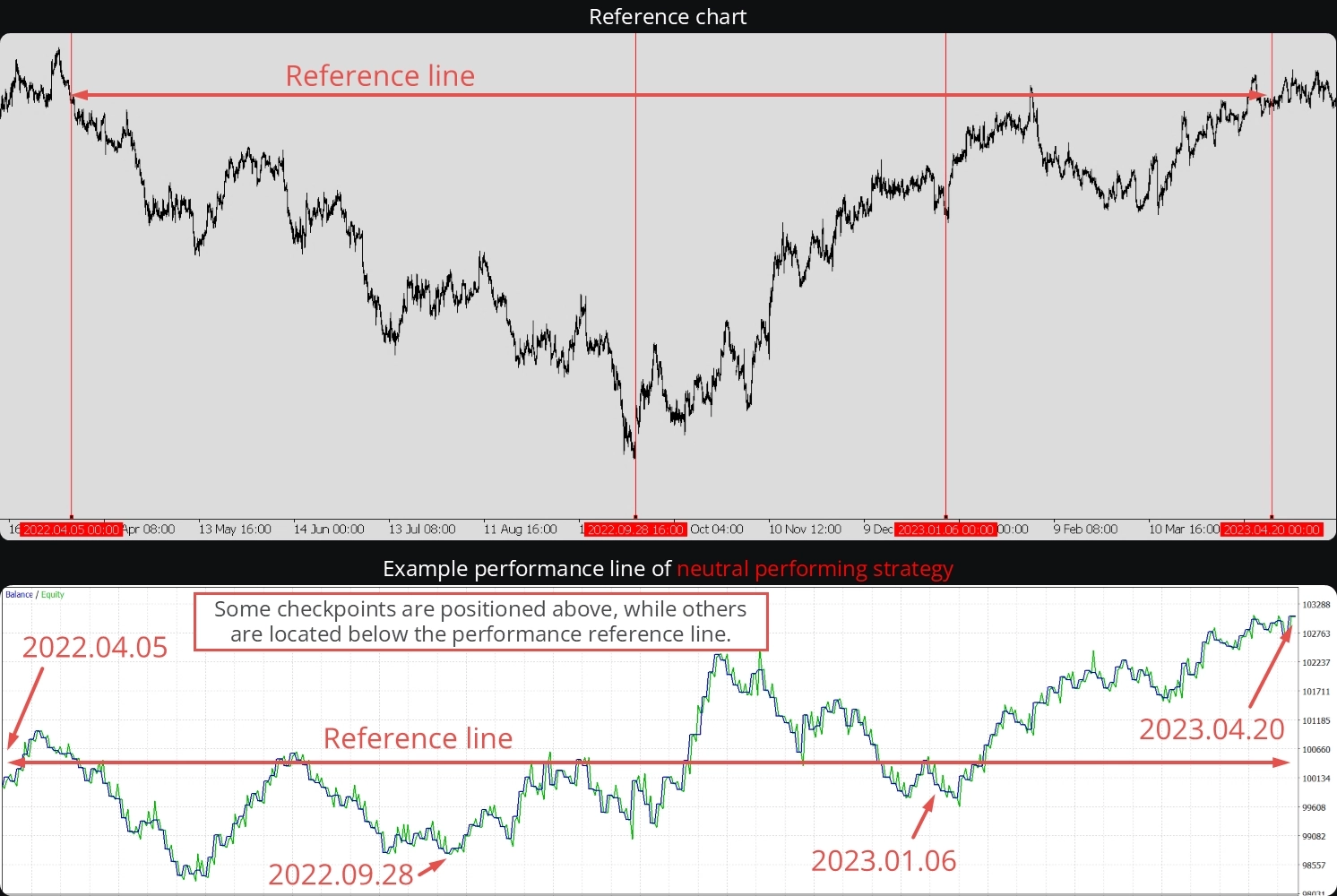

这里有个实用技巧:由于你的参考测试区间价格变化大致为零,你可以轻松对策略表现进行分类:

超额表现策略 🎉 你的大多数绩效检查点(75% 以上)高于基准线,这正是你的目标!

你的策略显著跑赢市场,恭喜你,也许已经找到了一个赢家!

中性表现策略 🤔 你的检查点散布在基准线上下。这或许长期来看仍有盈利空间,但也可能在缓慢消耗资金。

先别放弃,这类策略通常可以通过调整变为盈利系统。是时候回到第二阶段了!

表现不佳策略 😬 大多数检查点低于基准线,这个策略在系统性地亏损资金。

这个策略不适合实盘交易,回到起点重新设计吧!

第四阶段:前向测试(最终考核)

这是策略上线前的最后测试。使用此前任何测试都未曾触碰过的 Tick Data,把它想象成完全全新的市场环境。

如果你的策略在这次前向测试中跑赢了最近的市场表现,你很可能找到了一个赢家!这是对策略在实盘交易中潜在表现的最佳模拟。

总结

策略测试不只是运行一次 Backtest 然后期待好运降临,它是一个系统性的过程,需要:

- 正确的工具(带有真实 Tick Data 的 MT5)

- 正确的方法论(四阶段方法)

- 耐心(不跳步骤,不过度优化)

- 切实的预期(不是每个想法都会奏效)

请记住:一个在 Backtest 中表现亮眼却在前向测试中失败的策略,不值得拿真实资金去冒险。前向测试是你的现实检验,如果策略无法通过,你的资金也不应该通过!

目标不是打造完美的策略(完美策略根本不存在),而是开发出一套能在不同市场环境下稳定表现的健壮系统。慢慢来,遵循流程,最重要的是,永远不要相信 MT4 策略测试器的结果!

祝测试顺利,愿你的前向测试永远站在你这边! 🚀