測試策略

MetaTrader 4 還是 MetaTrader 5 用於策略測試?

這大概是我們最常收到的問題,而答案可能會讓你大吃一驚!讓我們來詳細說明為什麼 MetaTrader 5 應該是認真進行策略測試的首選,以及 MT4 在什麼情況下仍有一席之地(劇透:非常有限)。

MetaTrader 4:方便但有缺陷的選項

別誤會我們的意思,MT4 的策略測試器比 MT5 版本更簡單、更易上手。就像開自動排檔車對比手動排檔,入門較輕鬆,但你也因此少了精準度與掌控感。

問題的關鍵在此:MT4 不使用真實的 Tick Data!即使你選擇了「每個 Tick」選項,它基本上也是即時捏造資料的。這在 MT4 於 2002 年設計時還算說得過去(當時根本沒有高頻交易這回事),但放到今天已經完全過時。

那個年代,儲存 20 年的 Tick Data 需要 30GB 的空間,在 20GB 硬碟是主流的時代根本不切實際!因此 MetaQuotes 決定以模擬方式取代真實 Tick Data。你可以在這篇詳細說明中深入了解這個過時的做法。

令人擔憂的是:無數 EA 賣家利用 MT4 可預測的假資料,製造出看似驚人但完全不切實際的績效數字。這就像在電玩的簡單模式下通關,然後期待在現實中複製同樣的成果!

結論:MT4 策略測試器如今唯一合理的用途,就是在啟用視覺模式的情況下做初步構思而已。僅此而已。

警告:絕對不要相信任何用 MetaTrader 4 製作的績效圖表!

MetaTrader 5:真正的選擇

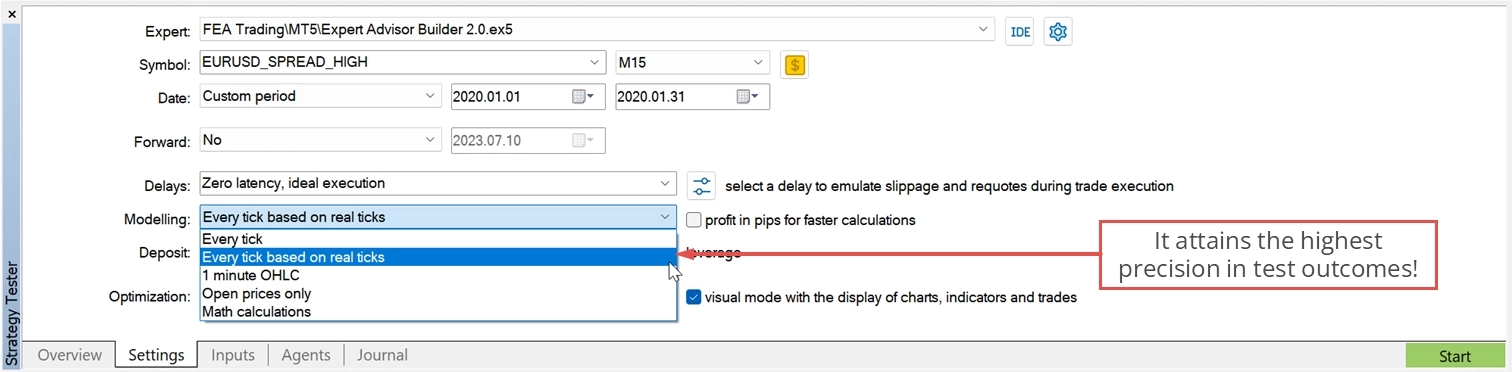

MT5 於 2008 年問世,是為現代交易世界而生的。它的策略測試器可透過「基於真實 Tick 的每個 Tick」模型使用真實 Tick Data。這是正確評估策略績效與 Drawdown 的唯一方法。

但問題來了:哪裡可以取得高品質的 Tick Data?MT5 內建了 Tick Data,但通常僅限於近幾個月,而且往往來自你的 Broker(他們可能已經「美化」過了)。

最理想的解決方案?使用橫跨 20 年以上、Spread 設定符合你實際 Broker 的獨立蒐集 Tick Data。這正是我們的 MT5 Tick Data 的用武之地,讓你取得最多可回溯 20 年的精確歷史 Tick Data!

黃金法則:只信任來自 MetaTrader 5、使用「基於真實 Tick 的每個 Tick」且至少有 200 筆以上模擬交易的績效圖表。

建立你的參考測試區間

了解趨勢與交易時間框架

來談談趨勢,它們就像海洋中的洋流。趨勢分為三種:短期、中期和長期,可以想像成波浪、湧浪和潮汐。

有一條基本原則能替你省去不少麻煩:絕對不要逆趨勢交易!

這意味著你需要分析多個時間框架,確保所有交易都順著洋流而非逆流而行。首先選定你的主要交易時間框架,這是你尋找機會與產生訊號的地方。

聰明之處在於:永遠使用更高的時間框架作為過濾器。如果你在 1 小時圖上交易,但日線趨勢向下,或許應該跳過你原本考慮的多單!

以下是幾組搭配效果良好的時間框架參考表:

| 趨勢類型/交易風格 | Scalping | Day trading | Swing trading | 投資 |

|---|---|---|---|---|

| 長期趨勢 | M30 | H4 | D1 | MN |

| 中期趨勢 | M15 | H1 | H4 | W1 |

| 短期趨勢(Trading) | M1 | M15 | H1 | D1 |

因此,如果你想在 H1 時間框架上交易,就需要查看 H4 的中期趨勢,以及 D1 的長期趨勢。是不是很合理?

建立你的參考測試區間

接下來才是真正有趣的地方。你的參考測試區間應該像一個完整的市場故事,需要涵蓋一段上漲階段、一段下跌階段和一段橫盤整理階段,且整體漲跌幅度大致接近零。

這樣理解:如果你在這段期間單純買入持有(不計任何費用),最終應該不賺不賠。這為你提供了一個衡量策略的完美基準。

即使你在較短的時間框架上交易,這可能也需要好幾年的資料。但請相信我們,這份嚴謹正是盈利交易者與賭徒之間的分野。

你的測試期間絕對不能重疊:

- Backtest 區間:至少為參考測試區間的兩倍

- 前向測試區間:與參考測試區間等長(但絕對不用於最佳化!)

前向測試是你的期末考,只能使用一次來驗證你已完成的策略。

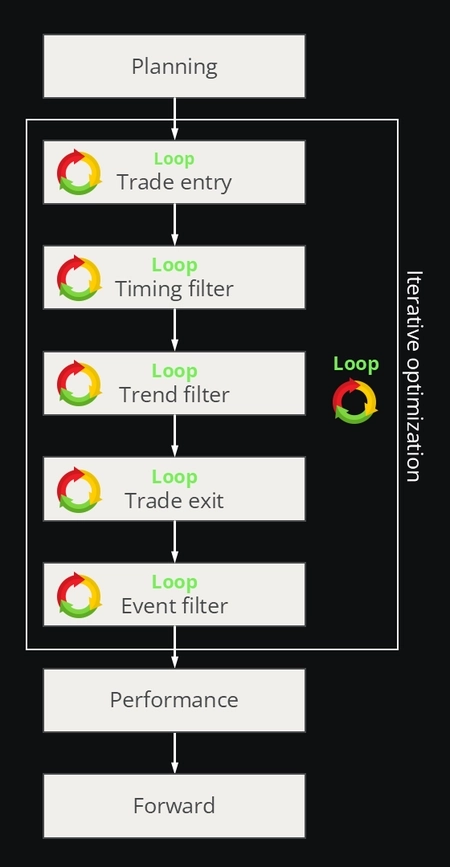

四階段測試模型

開發一套穩健的自動化交易系統不是百米衝刺,更像是蓋一棟房子。你需要穩固的地基和按部就班的方法。

以下是我們真正有效的四階段方法:

第一階段:規劃(藍圖階段)

在這個階段,你要戴上建築師的帽子,設計你的交易想法。不要跳過這個步驟,直接跳去寫程式的誘惑很強,但妥善規劃能讓你省下後續數週的除錯時間!

以下是需要回答的關鍵問題:

- 你將使用哪些時間框架來開倉和平倉?

- 你將使用哪個時間框架來識別中期和長期趨勢?

- 每個時間框架需要什麼樣的市場波動水準?

- 你的交易時間框架中目前的動能如何?

- Spread 對你的策略來說是否合理?

- 是否有即將到來的新聞事件可能干擾你的計畫?

- 關鍵的支撐與阻力位在哪裡?

- 你能接受多大的風險?

- 你是否希望避免隔夜持倉?

專業提示:在寫下第一行程式碼之前,先建立一份回答上述問題的文件。一旦有了清晰的思路,就可以使用 MT4 的視覺模式進行快速功能測試。這確實是 MT4 策略測試器唯一的好用場景,而且由於這裡不需要精確度,它反而很方便!

第二階段:迭代最佳化(微調)

這是魔法發生的地方,也是大多數人犯錯的地方。關鍵是每次只測試一件事!

假設你想了解移動 Stop Loss 如何影響你的策略。保持其他所有條件不變,只測試不同的移動方式。這樣你才能真正看清每項變更對績效的影響。

重要:一旦你最佳化了某個參數,就不要再碰它!這能防止你陷入過度最佳化的陷阱。

在這個階段,使用 MT5 搭配「OHLC」或「基於真實 Tick 的每個 Tick」作為資料模型,並在至少兩倍參考測試區間的範圍內進行測試。

第三階段:績效評估(見真章的時刻)

是時候看看你的策略真正表現如何!使用「基於真實 Tick 的每個 Tick」以及所有可用的 Tick Data(除了保留給前向測試的部分)。

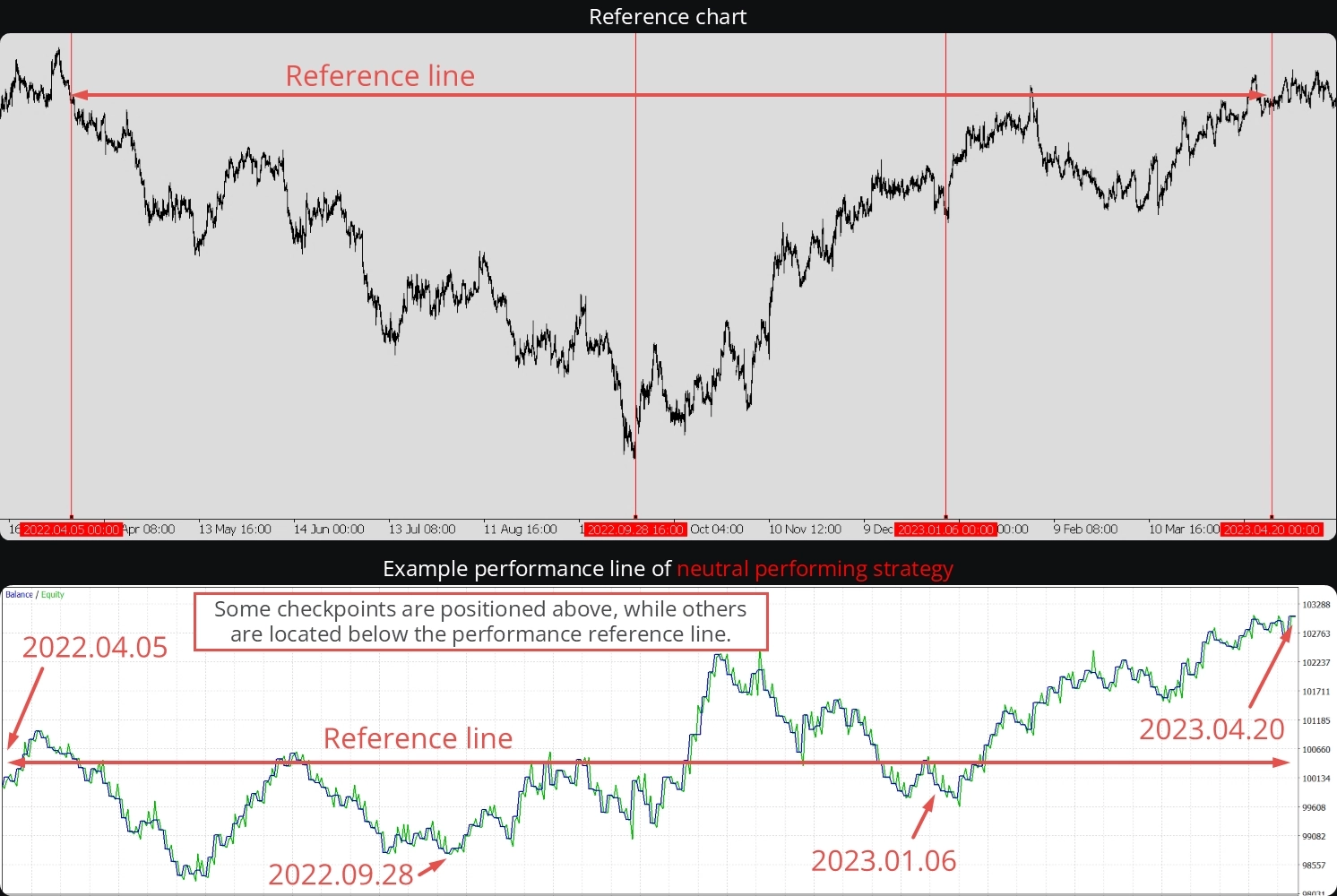

有個很棒的技巧:由於你的參考測試區間整體漲跌幅度大致為零,你可以輕鬆對策略績效進行分類:

超越基準的策略 🎉 大多數績效檢查點(75% 以上)位於基準線之上。這正是你的目標!

你的策略大幅超越市場表現,恭喜你,或許找到了一個贏家!

表現中性的策略 🤔 你的檢查點散布在基準線上下兩側。這個策略長期可能盈利,但也可能緩慢虧損。

先別放棄,這類策略通常可以調整成盈利系統。回到第二階段!

表現不佳的策略 😬 大多數檢查點位於基準線以下。這個策略會系統性地虧損。

這個策略不適合實盤交易。回到原點重新來過!

第四階段:前向測試(期末考)

這是你的策略在上線前的最終測試。使用未曾被任何先前測試觸碰過的 Tick Data,把它想像成完全全新的市場環境。

如果你的策略在這次前向測試中超越最近的市場表現,你很可能找到了一個贏家!這是模擬策略在實盤交易中表現的最佳方式。

總結

策略測試不僅僅是跑一次 Backtest 然後祈禱最好的結果。它是一個系統性的過程,需要:

- 正確的工具(搭配真實 Tick Data 的 MT5)

- 正確的方法論(四階段方法)

- 耐心(不跳過步驟、不過度最佳化)

- 務實的期望(並非每個想法都能奏效)

請記住:一個在 Backtest 中表現亮眼但在前向測試中失敗的策略,不值得冒真實資金的風險。前向測試是你的現實檢驗,如果策略通不過,你的資金也不應該通過!

目標不是創造完美的策略(那根本不存在),而是開發出一套能在不同市場環境下穩定表現的穩健系統。慢慢來、遵循流程,最重要的是,永遠不要相信 MT4 策略測試器的結果!

祝測試順利,願你的前向測試永遠站在你這邊! 🚀